Vitin e kaluar, sektori bankar u tregua i aftë të tejkalonte pa shumë dhembje efektet e pandemisë. Fitimi arriti vlerat më të larta historike, huaja dhe depozitat shënuan rritjen më të lartë në një dekadë dhe kreditë me probleme, nivelin më të ulët në 14 vjet. Megjithatë, “stuhia” inflacioniste e ka vënë shumë shpejt ekonominë dhe sektorin bankar para sfidave, rreziqeve të reja dhe normave në rritje të interesit…

Në treguesit kryesorë, viti 2021 ishte më i miri për sektorin bankar shqiptar në të paktën një dekadë. Mbështetur në raportimet paraprake, sipas Standardeve Ndërkombëtare të Raportimit Financiar, të publikuar nga Shoqata Shqiptare e Bankave, aktivet e sistemit bankar u rritën me 11.7% gjatë vitit të kaluar, ritëm ky më i lartë se zgjerimi prej 7% i vitit 2020.

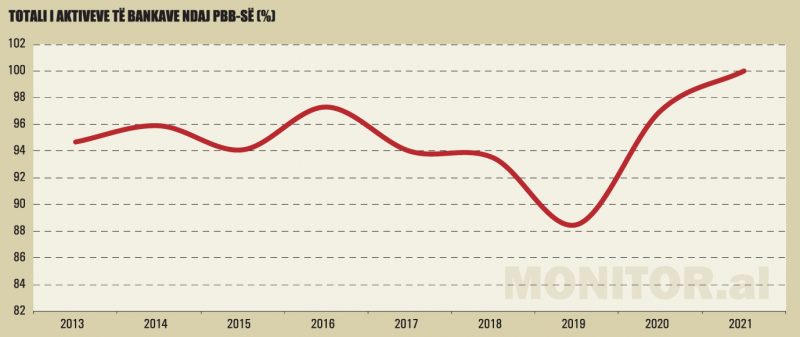

Në fund të vitit 2021, aktivet e sektorit bankar arritën në 1.78 trilionë lekë, afërsisht sa 100% e Prodhimit të Brendshëm Bruto (mbështetur në vlerësimet tremujore të INSTAT), në rritje të lehtë nga niveli prej 97% i një viti më parë. Rritja e vitit 2021, në terma realë u ngadalësua në raport me vitin paraardhës.

Por, kjo diferencë u përcaktua kryesisht nga luhatja e fortë që pësoi Prodhimi i Brendshëm Bruto prej pandemisë, me një rënie të ndjeshme prej 3.5% në vitin 2020 dhe me një rritje të lartë prej 8.5% (sipas vlerësimeve paraprake) për vitin 2021.

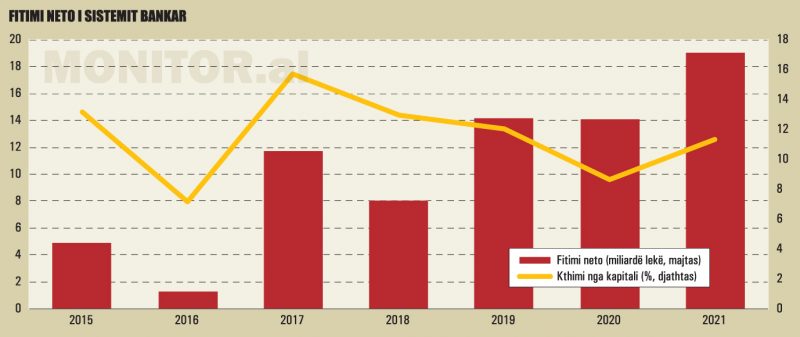

Portofoli neto i kredisë regjistroi rritjen më të shpejtë të dekadës së fundit dhe arriti vlerën e 648 miliardë lekëve, në rritje vjetore me 11.8%. Në terma realë, kredia përbën rreth 36.3% të PBB-së, nga 35.2% një vit më parë. Fitimi neto, në vlerë absolute, ishte më i larti në historinë e sektorit, ndërsa kthimi nga kapitali u përmirësua krahasuar me vitin 2020, por nuk është ende në nivelet e viteve më të mira.

Konsolidimi i sektorit dhe ulja e numrit të bankave duket se po jep efektet e para pozitive, me më shumë oreks për rrezik dhe më shumë ambicie për t’u rritur mes bankave të sektorit. Bankat po zgjerojnë më tej infrastrukturën e shërbimeve dixhitale, madje edhe numri i degëve i është kthyer rritjes.

Fitimi në nivelin më të lartë historik, por kthimi nga investimi jo

Rezultati i përbashkët i 12 bankave të sistemit për vitin 2021 ishte pozitiv, në vlerën e 19 miliardë lekëve, në rritje me 35% krahasuar me një vit më parë dhe po i njëjti zgjerim në raport me 2019-n. Ky është fitimi më i lartë vjetor, i raportuar ndonjëherë nga sektori bankar në Shqipëri.

Gjatë vitit 2020, rezultati financiar ishte ndikuar ndjeshëm nga shpenzimet më të ulëta për provigjonime për shkak të moratoriumit të Bankës së Shqipërisë për ngritjen e pagesave të kësteve për bizneset dhe individët e prekur nga situata e Covid-19, duke bërë që bankat të kenë më pak shpenzime provigjionimi se do të kishin normalisht.

Vitin e kaluar, rimëkëmbja e shpejtë e ekonomisë dhe pasojat minimale në cilësinë e portofolit të kredisë sollën rënie të provigjioneve dhe përmirësim të rezultatit financiar. Edhe sipas standardeve të mbikëqyrjes së Bankës së Shqipërisë, fitimi neto për vitin 2021 ishte edhe më i lartë, me rreth 21.6 miliardë lekë, në rritje me 28% krahasuar me vitin 2020. Efektin kryesor e dha rritja e të ardhurave neto nga interesat me 7.5% dhe rënia e shpenzimeve për provigjione, me 77%.

Megjithëse në vlerë absolute, fitimi ka arritur nivele rekord, kthimi nga investimi, nuk është ende në nivelin e parakrizes. Për vitin 2021, kthimi nga kapitali aksioner (ROE) shënoi nivelin 11.36%, në rritje nga niveli 8.63% i vitit 2020, por ende më i ulët në raport me vitin 2019, përpara pandemisë, kur shënonte nivelin 12.03%.

Rritja graduale e kërkesave për kapital ndaj bankave, që ka nisur të aplikohet prej vitit 2018, e bën të vështirë arritjen e kthimeve shumë të larta, megjithatë “ngushëllimi” është se për vitin e kaluar, treguesi ROE u kthye në nivele dyshifrore.

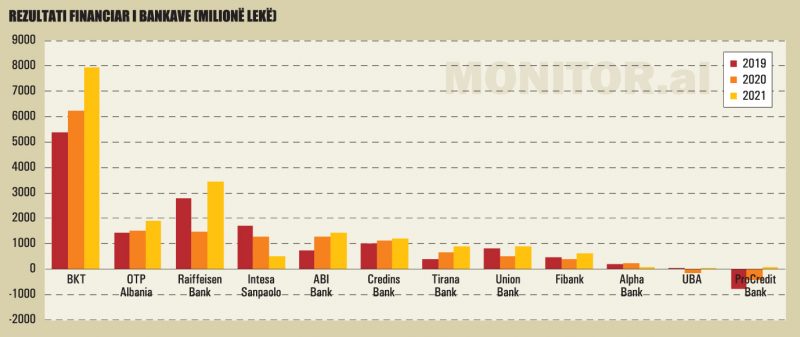

Si rrallëherë në periudhën e paskrizës financiare, të gjitha bankat e sektorit shënuan rezultat financiar pozitiv. Vetëm dy prej tyre, Intesa Sanpaolo dhe Alpha Bank, pësuan rënie të fitimeve neto, ndërsa dhjetë bankat e tjera e përmirësuan rezultatin financiar, krahasuar me një vit më parë.

Banka me fitimin më të lartë, edhe për vitin 2021, ishte BKT, në vlerën e 7.9 miliardë lekëve, e ndjekur nga Raiffeisen, me 3.4 miliardë lekë, dhe Banka OTP Albania, me 1.9 miliardë lekë. Krahasuar me një vit më parë, banka me rritjen më të lartë të fitimeve ishte Raiffeisen, me pothuajse 132%, e ndjekur nga Union Bank, me 73%, dhe Fibank, me 64%.

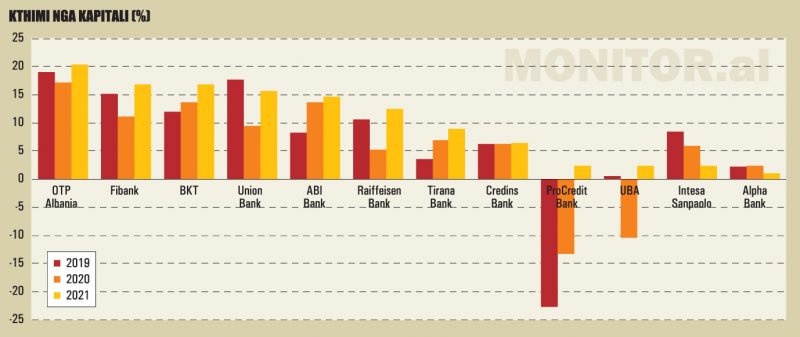

Në terma të kthimit nga kapitali, banka më fitimprurëse për të tretin vit radhazi ishte OTP Albania, me 20.3%, e ndjekur nga Banka e Parë e Investimeve (Fibank) me 16.93%, Banka Kombëtare Tregtare me 16.85%, Union Bank me 15.74%, Banka Amerikane e Investimeve (ABI Bank) me 14.7% dhe Raiffeisen Bank me 12.49%.

Bankat e tjera kanë kthime njëshifrore, por shumica e tyre, në përmirësim me vitin e kaluar. Në vitet e fundit, ka një tendencë të rritjes së numrit të bankave që po arrijnë kthime dyshifrore nga kapitali. Për vitin 2021, numri i bankave me kthim dyshifror nga kapitali arriti në gjashtë, nga katër vitin e kaluar. Një ndikim pozitiv në këtë drejtim mund të ketë dhënë procesi i konsolidimit të sektorit bankar, që ka krijuar disa banka më të mëdha dhe më eficiente.

Sektori bankar u rrit me 11.7%

Totali i aktiveve të sektorit bankar, në fund të vitit 2020, arriti vlerën e pothuajse 1.78 trilionë lekëve, ose rreth 14.7 miliardë eurove. Gjatë një viti, sektori bankar shqiptar u zmadhua me 11.7%. Edhe për vitin 2021, letrat me vlerë ishin grupi i aseteve me rritjen më të lartë, me 18% më shumë krahasuar me një vit më parë.

Ky zë u ndikua ndjeshëm nga investimi në vlera të mëdha në obligacionet në euro, të emetuara nga qeveria shqiptare, sidomos në eurobondin e muajit qershor. Pesha e letrave me vlerë në bilancin e sektorit u rrit në 37.4%, nga 35.4% një vit më parë. Ndikim të ndjeshëm ka dhënë rritja e mëtejshme e ekspozimit të letra me vlerë të qeverisë shqiptare, si në Lek, ashtu edhe në Euro.

Edhe portofoli i kredisë vijoi rritjen pozitive dhe u zgjerua me 11.8% me bazë vjetore. Huaja në fund të vitit përbënte rreth 36.3% të aktiveve, peshë kjo e përafërt me një vit më parë.

Nga njëra anë, kjo strukturë e aseteve të bankave bën që ekonomia shqiptare të jetë ende e nënkredituar, krahasuar me nivelet mesatare të Bashkimit Europian dhe vendeve të rajonit. Por, nga ana tjetër, ekuilibri mes huasë për sektorin privat dhe investimit në letra me vlerë i siguron sektorit bankar një shpërndarje të mirë të rrezikut dhe ndihmon në ruajtjen e niveleve të larta të kapitalizimit dhe likuiditetit.

Bankat po përballen me rritje të kërkesave rregullatore të kapitalizimit, të lidhur sidomos me kuadrin e ri makroprudencial të adoptuar pas vitit 2018. Përgjithësisht, investimi në letra me vlerë ka një peshë më të ulët në treguesit e mjaftueshmërisë së kapitalit. Në veçanti, investimi në titujt qeveritarë klasifikohet me peshë rreziku më të ulët.

Në dy vitet e fundit, kjo është favorizuar edhe nga politikat e ndjekura nga Banka e Shqipërisë, që ka lejuar klasifikimin e me peshë rreziku 0 të investimit në Eurobonde. Ky fakt ka bërë që banka të veçanta të ndihen më komode, duke zgjeruar investimet në instrumentet e borxhit me rrezik të ulët të qeverisë shqiptare.

Në këtë prizëm, në vitin 2021 u shënua përsëri një rritje e vendosjeve të depozitave në bankat e tjera me rreth 15.8% krahasuar me një vit më parë. Kjo është përcaktuar shumë edhe nga rritja me ritme të larta e depozitave në euro.

Duke qenë se kreditimi në euro (për klientët e ekspozuar ndaj kursit) nuk favorizohet shumë nga kuadri rregullator, bankat janë përballur me një rritje të tepricave të mbajtura në formën e depozitave pranë institucioneve të tjera financiare.

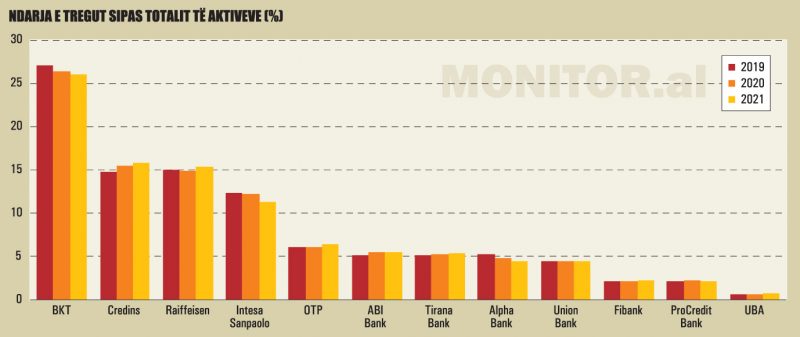

BKT, në rënie, “kthehet” Raiffeisen

Edhe për vitin 2021, BKT ishte me distancë banka më e madhe në vend, me 26.4% të totalit të aktiveve. Megjithatë, pjesa e tregut të BKT ka rënë për të dytin vit radhazi. Krahasuar me një vit më parë, pjesa e tregut të BKT ka rënë me 0.4 pikë përqindje, ndërsa krahasuar me dy vite më parë, me 1 pikë përqindje. Credins Bank ka konsoliduar më shumë pozicionin, si banka e dytë më e madhe, me 15.8% të aktiveve, nga 15.5% që mbante një vit më parë.

Një nga risitë e vitit 2021 është kthimi i rritjes së Raiffeisen Bank. Në fund të vitit të kaluar, banka me kapital austriak zotëronte 15.3% të aktiveve të sektorit, nga 14.9% një vit më parë. Dikur banka më e madhe në vend, afërsisht një dekadë më parë, Raiffeisen filloi të ulte pjesën e saj të tregut, për shkak të politikave të diktuara nga banka mëmë në Austri.

Shtrëngimi i kërkesave rregullatore të kapitalizimit nga autoritetet e Eurozonës e detyruan grupin vjenez të ulte ekspozimet në shumë tregje të Europës Qendrore dhe Lindore. Megjithatë, vitin e kaluar Raiffeisen Bank – Shqipëri shënoi rritjen më të lartë të pjesës së tregut në sektor, me 0.4 pikë përqindje, çka mund të jetë sinjal i një strategjie për ekspansion të ri në tregun bankar shqiptar.

E kundërta ka ndodhur me Intesa Sanpaolo. Banka shqiptare e grupit italian, vitin e kaluar pësoi një rënie të peshës së tregut në 11.3%, nga 12.2% që mbante një vit më parë. Edhe në vlerë absolute aktivesh, Intesa Sanpaolo ishte ndër bankat me rritjen më të vogël për vitin 2021, me rreth 3.8%. Banka e fundit me rëndësi sistemike, OTP Albania, në fund të vitit 2021 mbante 6.4% të tregut, në rritje nga niveli 6.1% i një viti më parë.

Ndër bankat e tjera, rritje të pjesës së tregut kanë regjistruar Tirana Bank në 5.4% (nga 5.3% në 2020), Fibank në 2.3% (2.1% në 2020) dhe Banka e Bashkuar e Shqipërisë në 0.7% (0.6% në 2020). Në rënie të mëtejshme për vitin 2021 ishte Alpha Bank, që zbriti në 4.5% të tregut, nga 4.8% që mbante një vit më parë. Rënia e mëtejshme e saj shpjegohet edhe me faktin se prej mesit të vitit të kaluar, banka e fundit me kapital grek ishte në proces shitjeje.

Kredia, me rritjen më të lartë në një dekadë

Mbështetur në të dhënat nga Shoqata e Bankave, portofoli neto i kredisë së sektorit bankar, në fund të vitit 2021, arriti vlerën e 647.6 miliardë lekëve, ose rreth 5.4 miliardë eurove. Portofoli i kredisë u rrit me 11.08% krahasuar me një vit më parë. Kjo është rritja më e lartë e portofolit të kredisë bankare, që prej vitit 2011.

Kredia për sektorin privat, vitin e kaluar, shënoi përmirësim të mëtejshëm, e mbështetur nga rimëkëmbja e shpejtë ekonomike pas pandemisë dhe nga pasojat e pakta që Covid-19 la në bilancet e sektorit bankar.

Të dhënat, sipas IFRS, nuk ofrojnë detajim të portofolit sipas klientëve, por, duke u mbështetur në të dhënat sipas standardeve të Bankës së Shqipërisë, vitin e kaluar, bankat disbursuan 264.6 miliardë lekë ose pothuajse 2.2 miliardë euro kredi të reja. Krahasuar me vitin 2020, vlera e kredisë së re ka shënuar rritje me 7.8%.

Në rritjen progresive vjetore të kredisë për vitin 2021, kontributi kryesor ka ardhur nga individët, ku kredia e re është rritur me 38% krahasuar me të njëjtën periudhë të vitit të kaluar. Rritja ka ardhur sidomos nga kreditë për blerjen e pasurive të paluajtshme, ku huadhënia vitin e kaluar arriti nivelet më të larta historike.

Në segmentin e biznesit, rritja ishte më e ngadaltë, ndërsa një kontribut pozitiv në tremujorin e fundit të vitit dha edhe rritja e kredisë për ndërmarrjet publike, e lidhur kryesisht me nevojat e importit të energjisë elektrike.

Nëse në vitet e mëparshme ka pasur një tendencë të dukshme të orientimit të kredisë drejt Lekut, vitin e kaluar u raportua rikthimi i rritjes së kreditimit në valutë të huaj.

Sipas shifrave të Bankës së Shqipërisë, vitin e kaluar, portofoli i kredive në valutë u zgjerua me shumën ekuivalente të rreth 36.2 miliardë lekëve. Kjo shifër përfaqëson edhe zgjerimin më të madh të portofolit të kredisë në valutë gjatë tre viteve të fundit. Në fund të vitit 2021, kreditë në valutë shënuan 51.1% të portofolit të kredive, ose 0.8 pikë përqindje më shumë se një vit më parë.

Kthimi i rritjes së kreditimit në valutë vlerësohet të jetë ndikuar, në një masë të madhe, edhe nga rritja e depozitave bankare në valutë dhe sidomos në euro. Një faktor tjetër ka qenë edhe kërkesa e lartë e tregut në produkte, që kanë një orientim të konsiderueshëm drejt euros, sidomos kredia për blerjen e pasurive të paluajtshme.

Kreditë me probleme, niveli më i ulët në 14 vjet

Raporti i kredive me probleme e mbylli vitin 2021 në nivelin 5.65%. Sipas informacionit të Bankës së Shqipërisë, ky është niveli më i ulët i raportit të kredive me probleme që prej nëntorit të vitit 2008. Për vitin kalendarik 2021, raporti i kredive me probleme shënoi një rënie me afërisht dy pikë e gjysmë përqindje.

Vlerësohet se në fund të vitit 2021, sektori bankar shqiptar kishte afërsisht 40 miliardë lekë, ose 330 milionë euro kredi të këqija. Në vitin e parë të pandemisë, raporti i kredive me probleme rezistoi në nivele të qëndrueshme, edhe falë masave administrative për menaxhimin e situatës, siç ishin shtyrja e pagesave, apo ristrukturimi i kredive, pa përkeqësuar statusin e huamarrësit. Ndërsa në vitin 2021, rimëkëmbja e shpejtë e ekonomisë ka luajtur një rol të rëndësishëm në ruajtjen e cilësisë së portofolit të bankave.

Treguesi i kredive me probleme po shënon një ulje të qëndrueshme që prej vitit 2016, kur pati arritur pikun pranë nivelet të 25%. Ndikim përcaktues në këtë rënie fillimisht pati rregullorja e Bankës së Shqipërisë, që detyronte bankat të nxirrnin jashtë bilanceve kreditë e klasifikuara si të humbura prej më shumë se tre vjetësh.

Në fillim të vitit 2020, ky afat u shkurtua më tej në dy vjet. Gjatë periudhës 2015-2021, bankat kanë fshirë nga bilancet më shumë se 70 miliardë lekë kredi të humbura. Në pjesën dërrmuese, këto fshirje u takojnë viteve të para të miratimit të rregullores, ndërsa gjatë vitit të kaluar, shifrat vlerësohet se kanë qenë mjaft të ulëta.

Në dy vitet e fundit, ndikim pozitiv në uljen e raportit të kredive me probleme ka dhënë sidomos zmadhimi i portofolit total të kredisë, i lidhur edhe me ecurinë pozitive të kredidhënies së re.

Me gjithë një tendencë pozitive disavjeçare, që nuk u ndërpre as në periudhën më të vështirë të pandemisë, edhe raporti i kredive me probleme ndodhet përpara një sfide të re, të lidhur me inflacionin e lartë dhe me rritjen e normave të interesit

Pjesët e tregut, kredia është segmenti më dinamik

Ndërkohë që kredidhënia ka shënuar ritmet më të larta në një dekadë, tregu i huasë në tërësi duket dinamik në këndvështrimin e konkurrencës mes bankave, dëshmuar kjo nga lëvizje të konsiderueshme në pjesët e tregut për shumë aktorë të tij.

Credins Bank ishte, edhe për vitin e kaluar, banka më e madhe kredituese e ekonomisë shqiptare, me 18.9% të totalit të kredisë, në rritje me 0.4 pikë përqindje krahasuar me një vit më parë.

Ndërkohë, banka më e madhe në vend, BKT, për të dytin vit radhazi ka shfaqur një qëndrim pasiv në drejtim të huadhënies, duke i përqendruar investimet kryesisht në letra me vlerë dhe instrumente të tjera me rrezik të ulët. Pesha e BKT në tregun e kredisë shënoi rënie të fortë në 13.8%, nga 16.1% që mbante një vit më parë. BKT ishte e vetmja bankë që pësoi tkurrje të portofolit të kredisë në vlerë absolute, krahasuar me një vit më parë.

Pavarësisht uljes së kreditimit, BKT vitin e kaluar shënoi një fitim rekord prej gati 8 miliardë lekësh dhe një kthim nga kapitali ndër më të lartët në sektor. Arritja e fitimeve mjaft të larta, pa marrë shumë rrezik përsipër, në njëfarë mënyre dëshmon avantazhet që ka BKT nga pjesa e lartë e tregut që zotëron dhe komoditetin që kjo pjesë e madhe tregu i jep në strategjitë e veta të biznesit.

Një qasje të kundërt ka ndjekur Raiffeisen. Pasi pati pësuar një rënie të fortë të pjesës së tregut të kredisë në vitin 2020 (me dy pikë përqindje), vitin e kaluar, Raiffeisen shënoi një rritje me 1.3 pikë dhe në fund të vitit 2021 ishte banka e dytë më e madhe kredituese, me 16.5% të portofolit.

Banka OTP Albania ka vijuar të rritet edhe në vitin 2021, duke forcuar pozitën si banka e katërt më e madhe kredituese e ekonomisë shqiptare. Në fund të vitit, OTP zotëronte 10.6% të portofolit të kredisë, në rritje të mëtejshme me 0.5 pikë përqindje krahasuar me një vit më parë. Ndërkohë, Intesa Sanpaolo ka pësuar rënie në 8.2%, nga 8.8% të portofolit total që zotëronte një vit më parë.

Rritje të pjesës së tregut në kredi kanë shënuar edhe Tirana Bank, që në fund të 2021 arriti në 6.9% (nga 6.6% një vit më parë), ABI Bank, në 5.6% (nga 5.1% një vit më parë), Fibank në 3.2% (nga 3% një vit më parë) dhe UBA në 1.1% (nga 1% një vit më parë).

Përgjithësisht në dekadën e fundit, ndarja e tregut të kredisë ka qenë më dinamike krahasuar me treguesit e tjerë të aktivitetit, e lidhur kjo me faktin se banka të ndryshme kanë ndjekur qasje të ndryshme. Përkundrejt periudhave të stopimit, sidomos nga bankat më të mëdha të sektorit, një grup i bankave të vogla dhe të mesme ka shfrytëzuar hapësirat e krijuara në treg për t’u rritur, duke u shfaqur të gatshme të marrin përsipër më shumë rrezik.

Ulet kredia jashtë vendit

Vitin e kaluar, bankat ulën ekspozimet e kredisë jashtë vendit. Të dhënat e Bankës së Shqipërisë tregojnë se kredia për jorezidentët vitin e kaluar pësoi rënie me 2.5% dhe zbriti në vlerën e 43 miliardë lekëve. Pas një rritje të konsiderueshme në pjesën e parë të vitit, duke filluar nga tremujori i fundit 2021, huaja jorezidente pësoi rënie të ndjeshme, që ka vijuar në muajt e parë të këtij viti.

Edhe pesha specifike e kredisë jorezidente kundrejt huasë totale të sektorit bankar ka rënë më tej në 6.4%, nga rreth 8% një vit më parë. Kredia jorezidente e sektorit bankar shqiptar arriti pikun në vitin 2017, por edhe atëherë ajo ka qenë e kufizuar në pak banka të mëdha të sistemit. Këto banka kanë kërkuar alternativa huadhënieje në vendet e rajonit, sidomos në tregje si Kosova, ku kthimet kanë qenë të kënaqshme dhe raporti i kredive me probleme ka qenë më i ulët.

Vitin e kaluar, bankat vijuan të rrisin me ritme të larta investimet në letra me vlerë të emetuesve jorezidentë në Shqipëri. Në fund të muajit janar të këtij viti, portofoli i këtyre instrumenteve arriti në 171 miliardë lekë, ose rreth 1.4 miliardë euro.

Vlera e tyre në bilancet e bankave shqiptare është rritur me 24% brenda një viti. Kjo rritje mund të shpjegohet më së shumti me shkallën e lartë e euroizimit të depozitave dhe madje rritja me ritme rekord e depozitave në euro, vitin e kaluar, i ka vendosur bankat përballë një zgjerimi të tepricës së likuiditetit në euro.

Bankat shqiptare kanë qenë ndër blerëset më të interesuara të obligacioneve në euro të qeverisë shqiptare, por edhe në rastin e Eurobondeve, kuotat për bankat tregtare vendase kanë qenë të kufizuara.

Për këtë arsye, zgjerimi i vlerës së aseteve jorezidente është i pashmangshëm dhe bankat në muajt e fundit po orientohen kryesisht drejt titujve të borxhit. Në pjesën dërrmuese, këto investime shkojnë në obligacione të qeverive, apo institucioneve financiare, që përfaqësojnë në vetvete instrumente me rrezik të ulët

Edhe depozitat, me rritje rekord për dekadën

Depozitat shënuan rritje të shpejtë për të dytin vit radhazi, e cila preku nivelin më të lartë në një dekadë. Sipas Shoqatës Shqiptare të Bankave, në fund të vitit të kaluar, totali i depozitave arriti vlerën e 1.49 trilionë lekëve, ose rreth 12.3 miliardë euro. Depozitat u shtuan me 158 miliardë lekë, ose rreth 11.9% më shumë krahasuar me një vit më parë.

Edhe për vitin 2021, rritja më e lartë u shënua në segmentin e biznesit, ku totali i depozitave u zgjerua me 27%, ndërsa për individët, depozitat u rritën me 8% krahasuar me një vit më parë. Struktura e depozitave, sipas klientëve, megjithatë vazhdon të dominohet nga individët, me rreth 80% të totalit. Gjatë vitit të kaluar, rritja e depozitave erdhi në pjesën më të madhe nga valutat e huaja dhe kryesisht nga euro.

Sipas Bankës së Shqipërisë, depozitat në valutë, në fund të vitit 2021, përbënin 51.8% të totalit, rreth një pikë përqindje më shumë krahasuar me një vit më parë. Depozitat bankare në euro, vitin e kaluar, arritën vlerën e 5.4 miliardë eurove, me një rritje rekord prej 17.8% krahasuar me të njëjtën periudhë të një viti më parë.

Për vitin 2020, rritja e depozitave iu atribuua kryesisht pasigurisë që shkaktoi pandemia, e cila krijoi një tendencë për ulje të shpenzimeve dhe ruajtje të burimeve financiare. Për vitin 2021, shpjegimi kryesor mund të jenë zhvillimet pozitive në drejtim të gjallërimit të aktivitetit ekonomik. Në veçanti, për depozitat në valutë, lirimi i kufizimit për lëvizjen e njerëzve vitin e kaluar solli zgjerim të të ardhurave, kryesisht nga turizmi, duke dhënë ndikim pozitiv edhe te depozitat bankare.

Këtë vit, edhe tregu i depozitave përballet me një mjedis të ri, të ndikuar nga inflacioni i lartë dhe rritja e normave të interesit. Një nga qëllimet e shtrëngimit të politikës monetare është t’iu japë agjentëve ekonomikë më shumë stimuj për të kursyer dhe rritja graduale e normave të interesit mund të ketë efekt pozitiv te depozitat.

Por, nga ana tjetër, inflacioni i lartë do t’i ulë mundësitë e familjeve për të kursyer, duke dhënë ndikim potencialisht negativ për ecurinë e depozitave bankare. Në këtë kuptim, ndoshta efekti pozitiv i rritjes së normave të interesit në shtimin e depozitave mund të kërkojë më shumë kohë, të paktën deri në momentin kur inflacioni të ketë arritur një lloj stabilizimi.

Pjesa e tregut në depozita ngelet një element me rëndësi të madhe në fuqinë e tregut të bankave, duke qenë se ato janë burimi kryesor i financimit të ndërmjetësimit financiar.

Gjatë vitit 2021, u shënua një rënie e mëtejshme e pjesës së tregut të depozitave për bankën më të madhe, BKT. Pjesa e saj e tregut ra për të dytin vit radhazi, në 24.5%, nga 25.2% një vit më parë. Bankat që e ndjekin shënuan rënie, duke ngushtuar diferencën në pjesët e tregut për këtë tregues. Në fund të vitit të kaluar, Credins Bank zotëronte 16.9% të depozitave bankare, në rritje me 0.5 pikë përqindje krahasuar me një vit më parë.

Ringritja e Raiffeisen vitin e kaluar u ilustrua edhe në pjesën e tregut të depozitave, që arriti në 16.1%, 0.7 pikë përqindje më shumë krahasuar me një vit më parë. Intesa Sanpaolo pësoi sërish rënie të pjesës së tregut në 11.4%, nga 11.2% një vit më parë. Banka të tjera që shënuan rritje në tregun e depozitave ishin OTP me 0.3 pikë përqindje dhe Tirana Bank, Union Bank, Fibank dhe UBA, me nga 0.1 pikë.

Raporti kredi/depozita mbetet në nivele të ulëta

Mbështetur në raportimet sipas standardeve ndërkombëtare të raportimit financiar (IFRS), në fund të vitit të kaluar, raporti mes kredive dhe depozitave për sistemin ishte 43.5%, pothuajse në të njëjtin nivel me një vit më parë. Ruajtja e raportit erdhi nga një rritje me ritme të përafërta e kredive dhe e depozitave. Megjithatë, duhet thënë se ky raport ka ndryshime të mëdha mes bankave të ndryshme të sistemit.

Bankat e mëdha, që kanë pjesë të lartë tregu në depozita, përgjithësisht e kanë këtë raport më të ulët. Banka Kombëtare Tregtare ka një raport mes kredive dhe depozitave në nivelin 24.4%, e ndjekur nga Intesa Sanpaolo me 31.3%.

Bankat e tjera e kanë këtë raport më të lartë se mesatarja e sistemit, duke filluar nga Raiffeisen, me 44.7% dhe Credins me 48.9%. Raporti më i lartë mes kredive dhe depozitave është ai i ProCredit Bank, në nivelin 103%, i ndjekur nga Banka e Bashkuar e Shqipërisë, me 69.9%, dhe OTP Bank Albania, me 68.8%.

Diferencat e mëdha mes bankave vijnë për shkak të një strategjie të ndryshme të investimeve dhe më në veçanti, të një qasje të ndryshimeve ndaj rrezikut. Bankat që kanë një bazë të gjerë klientele dhe një pjesë të madhe tregu në depozita arrijnë të sigurojnë kthime të kënaqshme, edhe pa marrë përsipër shumë rrezik kredie, duke investuar kryesisht në instrumente borxhi me rrezik të ulët të qeverisë shqiptare.

Bankat e tjera, që kanë ambicie për t’u rritur në treg, janë më të orientuara drejt kredidhënies, që mund të sigurojë kthime më të larta, por sigurisht me rrezik më të lartë.

Raporti mes kredive dhe depozitave është një tregues i rëndësishëm, në këndvështrimin e monitorimit të rrezikut të likuiditetit, por edhe për sa u takon potencialeve të bankave për të rritur më tej kreditimin. Për një bankë që e ka raportin mes kredive dhe depozitave në kufirin e 70%, rritja me ritme të larta bëhet e vështirë, pa arritur të zgjerojë bazën e depozitave ose të sigurojë burime alternative të financimit të aktivitetit ndërmjetësues.

Operacionet e shitblerjes së bankave në vitet e fundit mund të lexohen edhe në këndvështrimin e rritjes së depozitave dhe të uljes së raportit hua/depozita. Për shembull, me blerjen e Alpha Bank, Banka OTP Albania do të arrijë ta ulë ndjeshëm këtë raport, në rreth 62%, nga pothuajse 69% që e ka aktualisht.

Numri i kartave bankare u rrit me 4.4%

Numri i kartave bankare në Shqipëri u rrit me 4.4% vitin e kaluar. Statistikat e Bankës së Shqipërisë tregojnë se, në fund të vitit 2021, sektori bankar raportonte rreth 1.32 milionë karta bankare aktive.

Numri i përgjithshëm i kartave bankare vazhdon të dominohet nga kartat e debitit, të lidhura me llogaritë rrjedhëse të klientëve, që përbëjnë rreth 86% të totalit. Pjesa e mbetur ndahet mes kartave të kreditit dhe kartave me funksion paraje elektronike. Norma më e lartë e rritjes për vitin e kaluar u shënua pikërisht në segmentin e kartave të debitit, që u zgjeruan me 4.8% krahasuar me një vit më parë.

Rritja e numrit të kartave të debitit është një tregues i tërthortë i rritjes së depërtimit të shërbimeve bankare bazike, duke qenë se këto karta janë instrument i lidhur me llogaritë rrjedhëse. Numri i kartave të kreditit për vitin e kaluar u rrit me ritme më të ngadalta, me 2.8% më shumë krahasuar me një vit më parë. Gjithsej, sektori bankar shqiptar raporton më pak se 112 mijë karta krediti.

Paralelisht me rritjen e numrit të kartave, vitin e kaluar vijoi zgjerimi i infrastrukturës së pagesave të lidhur me përdorimin e tyre. Në fund të vitit 2021, numri i bankomateve (ATM) arriti në 822, niveli më i lartë që prej vitit 2015. Krahasuar me vitin 2020, numri i ATM-ve aktive është rritur me 11%.

Në periudhën 2016-2019, numri i ATM-ve ishte reduktuar ndjeshëm, edhe për shkak të konsolidimit të sektorit bankar, që e uli numrin e përgjithshëm të bankave nga 16 në 12. Por, që nga viti 2020, numri i ATM-ve ka filluar të rritet sërish, i shtyrë edhe nga efektet e pandemisë, që shtuan nevojën për një automatizim më të madh të shërbimeve të pagesave.

Përveç funksionit klasik të tërheqjes së parasë cash, ATM-të që po instalohen vitet e fundit (kryesisht ATM-të që vendosen në degët e bankave) ofrojnë edhe shërbimin e depozitimit të parave. Tashmë, 30% e ATM-ve mundësojnë edhe depozitimin e parave, përveçse tërheqjen e tyre.

Numri i pikave elektronike të shitjes për pagesa me kartë (POS) vitin e kaluar arriti nivelin më të lartë historik. Sipas Bankës së Shqipërisë, bankat kanë aktive 13 741 pajisje POS, me një rritje prej 13% krahasuar me një vit më parë. Shtimi i pajisjeve POS është tregues i përdorimit më të madh të kartave për pagesa automatike dhe jo më vetëm për nevoja të tërheqjes, apo depozitimit të parasë fizike.

Pagesat me kartë në terminale POS vitin e kaluar arritën shifrën rekord të 34.9 miliardë lekëve, me një rritje prej 37% krahasuar me vitin 2020. Edhe pesha e pagesave me kartë në POS ka arritur nivelin më të lartë të shënuar ndonjëherë, me rreth 11.5% të totalit, nga 10.2% një vit më parë. Sidoqoftë, shifrat tregojnë qartë se në pjesën dërrmuese, shqiptarët vazhdojnë ta përdorin kartën bankare kryesisht për veprime me paranë cash.

Numri i degëve rritet pas një dekade

Sipas të dhënave nga Shoqata Shqiptare e Bankave, në fund të vitit 2021, numri i degëve arriti në 417, nga 413 në fillim të vitit. Megjithëse rritja nuk është shumë e madhe, viti 2021 shënoi një moment kthese, sepse është hera e parë prej vitit 2012 që numri i degëve bankare rritet. Numri i degëve dhe agjencive bankare arriti nivelin më të lartë në vitin 2012, me 556 degë dhe agjenci.

Nga ai moment, numri i njësive bankare të shërbimit nisi të pakësohet. Efektet e krizës filluan të bëheshin më të ndjeshme, të shprehura në rritje të kredive me probleme dhe rënie të fitimeve. Nevoja për kontroll më rigoroz të shpenzimeve bëri që shumica e bankave të frenonin zgjerimin e rrjetit dhe të mbyllnin një pjesë të degëve ekzistuese.

Procesi u theksua më shumë nga cikli i konsolidimit të sektorit bankar dhe ulja e numrit të bankave tregtare. Në periudhën 2018-2019, numri i bankave tregtare ra nga 16 në 12. Si rezultat i bashkimeve mes bankave ekzistuese, një pjesë e mirë e degëve të bankave të përthithura u mbyllën. Por, cikli i konsolidimit të sektorit bankar ka nisur të japë efekt pozitiv.

Bankat që kanë dalë nga shitblerjet janë më të shëndetshme dhe më të orientuara për t’u zgjeruar. Pjesë e këtij zgjerimi po bëhet edhe rrjeti i degëve, megjithëse sot dixhitalizimi i shërbimeve bankare e ka bërë më pak të domosdoshëm një prani të gjerë të njësive fizike të shërbimit të bankave. Shumë shërbime, që një dekadë më parë, mund të ofroheshin vetëm në degë, tani mund të merren shumë thjesht në distancë, përmes platformave të internet banking dhe mobile banking.

Megjithatë, Shqipëria ende nuk është ndër vendet shembull të dixhitalizimit të shërbimeve financiare, ndërkohë që depërtimi i degëve bankare në raport me popullsinë ngelet relativisht i ulët. Vlerësohet se Shqipëria ka aktualisht depërtimin e dytë më të ulët të degëve bankare në rajonin e Ballkanit Perëndimor, me afërsisht 18.6 degë për 100 mijë banorë në moshë madhore.

Në këtë renditje, Shqipëria lë pas vetëm Kosovën, me 16.2 degë për 100 mijë banorë. Mbështetur në të dhënat e Bankës Botërore për vitin 2020, Mali i Zi është shteti me numrin më të lartë të degëve bankare në raport me popullsinë, me afërsisht 38.1 degë për 100 mijë banorë, i ndjekur nga Bosnjë-Hercegovina me 29.9 për 100 mijë banorë, Serbia me 27.6 për 100 mijë banorë dhe Maqedonia e Veriut, me 23.1 për 100 mijë banorë.

Përgjithësisht, në dekadën e fundit, tendenca e depërtimit të degëve bankare ka qenë në rënie edhe në vendet e tjera të rajonit, në një cikël të ngjashëm me Shqipërinë.

Punësimi rritet për të dytin vit radhazi

Sipas të dhënave nga Shoqata Shqiptare e Bankave, në fund të vitit 2021, sektori numëronte 6619 të punësuar, në rritje me 1% krahasuar me një vit më parë. Punësimi në sektorin bankar (i matur në fund të vitit) është në rritje për të dytin vit radhazi, pasi kishte pësuar rënie në katër vitet paraardhëse.

Në vitin 2016, punësimi në sektorin bankar pati arritur nivelin më të lartë, me rreth 7 mijë të punësuar. Por, në atë moment nisi procesi i shkrirjeve dhe bashkimeve mes bankave tregtare, që solli shkurtimin e rreth vendeve të punës gjatë tre viteve në vazhdim. Përqendrimi solli dublim të pozicioneve administrative, por edhe të degëve në zona të veçanta, çka çoi në mënyrë të pashmangshme shkurtim të vendeve të punës.

Pavarësisht tendencës për të ulur numrin e degëve fizike, me sa duket punësimi në sektorin bankar është mbështetur nga ecuria pozitive e biznesit dhe zgjerimi i shërbimeve të bankingut në distancë. Rritja e dixhitalizimit po sjell më pak nevojë për punonjës në degë, por ajo po kompensohet nga zgjerimi i stafeve të lidhura me shërbimet që mbështeten te teknologjia.

Sipas Shoqatës së Bankave, Fibank ka shënuar rritjen më të lartë të numrit të punonjësve, me 8.3%, e ndjekur nga Tirana Bank dhe OTP Albania me 4.8%. Banka me numrin më të madh të punonjësve ngelet Raiffeisen, me 1265 punonjës (19.1% të totalit), e ndjekur nga Credins Bank, me 1006 punonjës (15.2% të totalit) dhe BKT, me 939 punonjës (14.2%).

Kapitalizimi ngelet i lartë

Raporti i mjaftueshmërisë së kapitalit të sektorit bankar zbriti lehtë në nivelin 18% në fund të vitit 2021. Sipas Bankës së Shqipërisë, ky tregues shënoi rënie të lehtë nga niveli 18.3% ku qëndronte një vit më parë. Megjithatë, ai ngelet dukshëm mbi kërkesat minimale bazë të Bankës së Shqipërisë. Ulja e raportit të mjaftueshmërisë së kapitalit ka ardhur nga zgjerimit i aktiveve me rrezik dhe kryesisht prej rritjes së kreditimit.

Treguesi i mjaftueshmërisë së kapitalit mat vlerën e kapitalit rregullator të sektorit bankar, në raport me vlerën e aktiveve të ponderuara me koeficientët përkatës të rrezikut. Vlera e kapitalit rregullator të sektorit bankar u rrit dhe arriti në rreth 167 miliardë lekë, rreth 9.6% më shumë krahasuar me vitin 2020.

Kapitali rregullator i sektorit bankar shqiptar, në pjesën dërrmuese, është kapital i nivelit të parë, që përfshin instrumentet më cilësore të kapitalit, kryesisht kapitalin e paguar aksioner, primet e aksioneve, rezervat dhe fitimet e pashpërndara. Rritja e kapitalit të sektorit është mbështetur ndjeshëm nga zgjerimi i fitimeve.

Sipas Bankës së Shqipërisë, për vitin 2021, fitimi neto i sektorit bankar me standardet lokale arriti në 21.6 miliardë lekë, në rritje me 28% krahasuar me vitin 2020.

Megjithëse kapitali rregullator është rritur me ritme të konsiderueshme, rënia e raportit të mjaftueshmërisë së kapitalit ka ardhur sepse aktivet e peshuara me rrezik janë rritur edhe më shumë.

Vlera e aktiveve të ponderuara me koeficientë rreziku në fund të vitit 2021 arriti në 929 miliardë lekë, në rritje me 11.5% krahasuar me të njëjtën periudhë të një viti më parë. Shkalla e rritjes së vlerës së aktiveve të ponderuara me rrezik është e përafërt me normat e rritjes vjetore të kredisë për ekonominë. Ndaj, një zhvillim i tillë reflekton kryesisht rritjen e kreditimit dhe më në përgjithësi, një tendencë të bankave për të zgjeruar biznesin dhe për të marrë përsipër rrezik.

Sektori bankar në Shqipëri historikisht ka pasur nivele të larta kapitalizimi, për shkak të linjës rregullatore konservatore të ndjekur nga Banka e Shqipërisë. Pragu minimal i kërkuar është 12%, ndërsa për banka të veçanta, kërkesa në dekadën e fundit ka qenë edhe më e lartë. Me hyrjen në fuqi të shtesave makroprudenciale të kapitalit, nivelet minimale të kërkuara të kapitalizimit janë rritur edhe më shumë.

Nga fillimi i këtij viti, bankat kanë përmbushur edhe shtesën konservuese prej 1.5% në raportin e mjaftueshmërisë së kapitalit. Kjo e ka çuar kapitalizimin minimal në nivel sistemi në 13.5%. Megjithatë, për pesë bankat më të mëdha, që janë klasifikuar si banka me rëndësi sistemike, ky raport duhet të jetë edhe më i lartë, nga 0.5% deri në 1.5%, në varësi të bankës.

Në nivel mesatar, sektori bankar është i lirshëm sipër kërkesave minimale të përcaktuara nga Banka e Shqipërisë. Megjithatë, shtimi i kërkesave rregullatore për kapital ka diktuar që, shumica e bankave, në vitet e fundit, të shmangin shpërndarjen e dividendëve, si dhe të përdorin edhe instrumente shtesë të kapitalit rregullator, si obligacionet korporative.

Nuk përjashtohet që, nevojat për të rritur kapitalizmin, mund të kenë ndikuar dhe të ndikojnë më tepër në të ardhmen strategjitë e bankave të veçanta të sektorit.

Një bankë që i afrohet kufirit të mjaftueshmërisë së kapitalit gjendet përpara dy zgjedhjeve: të rrisë kapitalin, ose të frenojë huadhënien dhe t’i orientojë investimet drejt instrumenteve me peshë rreziku të ulët. Bankierët përgjithësisht janë të mendimit se, kërkesat makroprudenciale shtesë të kapitalizimit janë të tepruara, duke pasur parasysh se ato i mbivendosen një niveli bazë prej 12%, ndërsa në vendet e Eurozonës, ato i shtohen një kërkese minimale prej 8%.

Megjithatë, Banka e Shqipërisë, në vitet e fundit, është përpjekur të balancojë kërkesat shtesë për kapital me lëshime në koeficientët e ponderimit të riskut për instrumente të veçantë. Për shembull, investimet në Eurobonde të qeverisë shqiptare janë njohur me peshë rreziku zero për periudhën 2020-2021.

2021 rriti më tej dixhitalizimin

Përdorimi i pagesave bankare në distancë u rrit për të gjashtëmbëdhjetin vit radhazi gjatë 2021. Sipas statistikave të Bankës së Shqipërisë, vitin e kaluar, numri total i veprimeve bankare në distancë arriti në 5.13 milionë. Krahasuar me një vit më parë, shqiptarët e zgjeruan numrin e veprimeve bankare në distancë me 24.5%, ose me mbi 1 milionë veprime më shumë.

Veprimet bankare në distancë ose veprime të home banking, në pjesën dërrmuese, janë veprimet bankare që kryhen nëpërmjet internetit apo aplikacioneve në telefonat celularë. Rritja e përdorimit të shërbimeve home banking është e ndjeshme edhe në vlerë. Sipas Bankës së Shqipërisë, për vitin 2021, volumi total i transaksioneve arriti në më shumë se 1.2 trilionë lekë, në rritje me 15.5% krahasuar me një vit më parë.

Shërbimi i internet banking ofrohet tashmë nga 11 prej 12 bankave tregtare në Shqipëri. Me rritjen e rëndësisë së teknologjisë në shoqëri, bankat po fokusohen, gjithnjë e më shumë, në promovimin e këtyre shërbimeve si kanal alternativ për marrëdhëniet me klientët.

Në fund të vitit 2021, numri i llogarive bankare të lidhura me internetin arriti në afërsisht 709 mijë, në rritje vjetore me 21%. 89% e numrit të llogarive bankare të rezidentëve të lidhura me internetin i takojnë individëve. Vitin e kaluar, individët shënuan edhe shkallën më të lartë të rritjes së numrit të llogarive të lidhura me internetin, me 22% më shumë. Për sa u përket bizneseve, numri i llogarive të lidhura me internetin u zgjerua me 13.7%.

Përdorimi i kanaleve bankare alternative po mbështetet nga zhvillimet e shpejta teknologjike. Një shtysë të mëtejshme dha edhe pandemia, që ndërgjegjësoi një pjesë të mirë të publikut, se shumë shërbime bankare dhe kryesisht ato të lidhura me pagesat, mund të merren pa qenë nevoja për të shkuar në bankë.

Përdorimi i pagesave nga kanalet alternative është nxitur edhe nga Banka e Shqipërisë, nëpërmjet masave rregullatore. Që prej mesit të vitit 2020, të gjitha transfertat ndërbankare deri në vlerën e 20 mijë lekëve që kryhen nëpërmjet kanaleve elektronike duhet të ofrohen nga bankat pa asnjë komision.

Për shumat më të mëdha, transfertat elektronike kanë komisione të paktën 50% më të lira krahasuar me ato që kryhen nga sportelet e bankave. E njëjta politikë u ndoq edhe në rregulloren për transfertat kombëtare në euro, ku komisionet për transfertat elektronike duhet të jetë maksimalisht sa 50% e komisioneve të pagesave që kryhen në degët e bankave.

Gjithashtu, ligji i ri “Për shërbimet e pagesave”, i cili pritet të bëhet i zbatueshëm këtë vit, do të krijojë hapësira për rritjen e mëtejshme të pagesave dixhitale, duke krijuar më shumë hapësira për institucionet financiare të pagesave. Ai mundëson që klientët të realizojnë shërbime pagesash nga llogaria e tyre bankare, edhe nëpërmjet institucioneve të tjera financiare dhe jo domosdoshmërisht nëpërmjet bankës ku kanë llogarinë.

Mbi këtë bazë, çdo zotërues i një llogarie bankare mund të marrë informacion mbi gjendjen e llogarisë dhe të iniciojë pagesa edhe nga një institucion financiar i ndryshëm nga banka, i licencuar për këto shërbime.

Rreziqet inflacioniste

Viti 2022 ka sjellë një kthesë të rëndësishme në kursin e politikës monetare të Bankës së Shqipërisë. Pas një dekade lëvizjesh në ulje, në muajin mars të këtij viti, Këshilli Mbikëqyrës i Bankës Qendrore rriti normën bazë të interesit me 0.5 pikë përqindje, duke e çuar atë në 1%.

Kjo ishte një lëvizje e pritshme, e lidhur me nivelet në rritje të inflacionit që po prekin ekonominë shqiptare që prej tremujorit të fundit të vitit të kaluar. Në muajin mars, inflacioni vjetor shënoi nivelin prej 5.7%, më i larti në 20 vitet e fundit. Në këto kushte, inflacioni është bërë rreziku kryesor për ekonominë dhe tërthorazi, edhe për sektorin financiar.

Bledar Shella, kryetar i Shoqatës Shqiptare të Bankave dhe Drejtor i Përgjithshëm i Bankës OTP Albania, thotë se ekonomia shqiptare ka filluar të reflektojë pasojat e konfliktit Rusi-Ukrainë, i cili do të ketë ndikim të pashmangshëm negativ në perspektivat ekonomike të këtij viti.

“Pritshmëritë për rritjen ekonomike mbeten sërish në territor pozitiv, gjithsesi në nivele më të ulëta nga çfarë ishte parashikuar para fillimit të konfliktit. Historiku i bilancit tregtar në Shqipëri është tregues i qartë për varësinë që ka ekonomia e vendit tonë ndaj importit. Rritja globale e çmimeve në lëndët e para dhe produktet bazë si mielli, nafta etj., po reflektohen edhe në ekonominë tonë, duke sjellë rritje në çmimet e shportës.

Norma e inflacionit përtej nivelit të synuar të Bankës së Shqipërisë prej 3%, ndikoi në rritjen e normës bazë me 50 pikë përqindje. Tendenca në rritje e inflacionit do të varet edhe nga kohëzgjatja e konfliktit Rusi – Ukrainë, si edhe nga koha që u nevojitet tregjeve financiare globale për t’u stabilizuar” – thotë z. Shella.

Dritan Mustafa, Drejtor i Përgjithshëm i Tirana Bank, thotë se rritja e çmimeve të mallrave të konsumit dhe kostove të furnizimit me energji, edhe nëse do të jetë e shtrirë për një kohë të shkurtër, do të ndikojë në reduktimin e kërkesës konsumatore, apo për investime. Ai nuk e përjashton që kjo situatë të keqësojë aftësinë paguese të kredive, sidomos nga individët dhe biznesi i vogël.

“Për ekonominë lokale, kjo mund të adresojë sfidat e rritjes së pritshme makroekonomike, në nivel të reduktuar gjatë vitit 2022. Turizmi mund të jetë një nga sektorët me ndjeshmëri të lartë nga kjo situatë, referuar sidomos mungesës së flukseve hyrëse të turistëve me origjinë kryesisht nga Europa Lindore, apo edhe më gjerë.

Efekte të pritshme negative nga kjo situatë mund të jenë zvogëlimi i kërkesës konsumatore, si dhe vështirësi të mundshme në aftësinë paguese të kredive, sidomos në segmentet e individëve dhe të biznesit të vogël, që mbeten më të ndjeshme nga koniunktura ekonomike aktuale.

Iniciativa e Qeverisë Shqiptare, për të ofruar garanci sovrane për kreditë bankare, në favor të sektorit privat që operon në fushat e importit të mallrave të konsumit, do të mundësojë hapësira financimi shtesë dhe vijueshmërinë e zinxhirit të furnizimit të tregut lokal me këto produkte” -thotë z. Mustafa.

Maltin Korkuti, Drejtor i Përgjithshëm i Credins Bank, thotë se sulmi i Rusisë ndaj Ukrainës, ka krijuar një realitet të ri, të vështirë për t’u parashikuar. Megjithatë, ai mendon se, nëse situata nuk përshkallëzohet më tej, efektet mund të mbahen nën kontroll me masa të vazhdueshme dhe stimuj fiskalë dhe monetarë.

“Përshkallëzimi i konfliktit mund të përkeqësojë situatën ekonomike në vend, shoqëruar me një rritje të ndjeshme të çmimeve të produkteve bazë, po dhe të produkteve kryesore si energjia, nafta, gruri etj. Kriza e luftës mund të ndikojë indirekt dhe sektorë të tjerë si turizmin, i cili ka një kontribut të rëndësishëm në ekonominë shqiptare.

Varësia e ekonomisë ndaj produkteve të eksportit, shoqëruar dhe me një fuqi monetare të ulët, mund të sjellë ndikim negativ më të madh dhe të ndjeshëm për shoqërinë dhe ekonominë tonë të vogël.

Besoj se sektori bankar është i përgatitur për të përballuar dhe këtë sfidë të radhës, dhe pse të pandeshura prej shumë vitesh, por me besimin që faktorët ndërkombëtarë do të ndërhyjnë dhe do të mbështesin një alternativë zgjidhje sa më të shpejtë, për të shmangur çdo përkeqësim të mundshëm global” – thotë ai.

…

/faxweb